Sinds de betaalapp Tikkie in 2016 is geïntroduceerd, heeft het in Nederland al zo’n 2 miljoen gebruikers weten te trekken. Gabi Helfenstein kreeg de opdracht om binnen 100 dagen de app van ABN AMRO onder het merk van Moneyou klaar te stomen voor de Duitse markt.

Helfenstein kwam na haar studie in Münster en Parijs naar Nederland, waar ze al meer dan 20 jaar werkt in de verschillende branches zoals IT, telecom, energie en de bankenwereld.

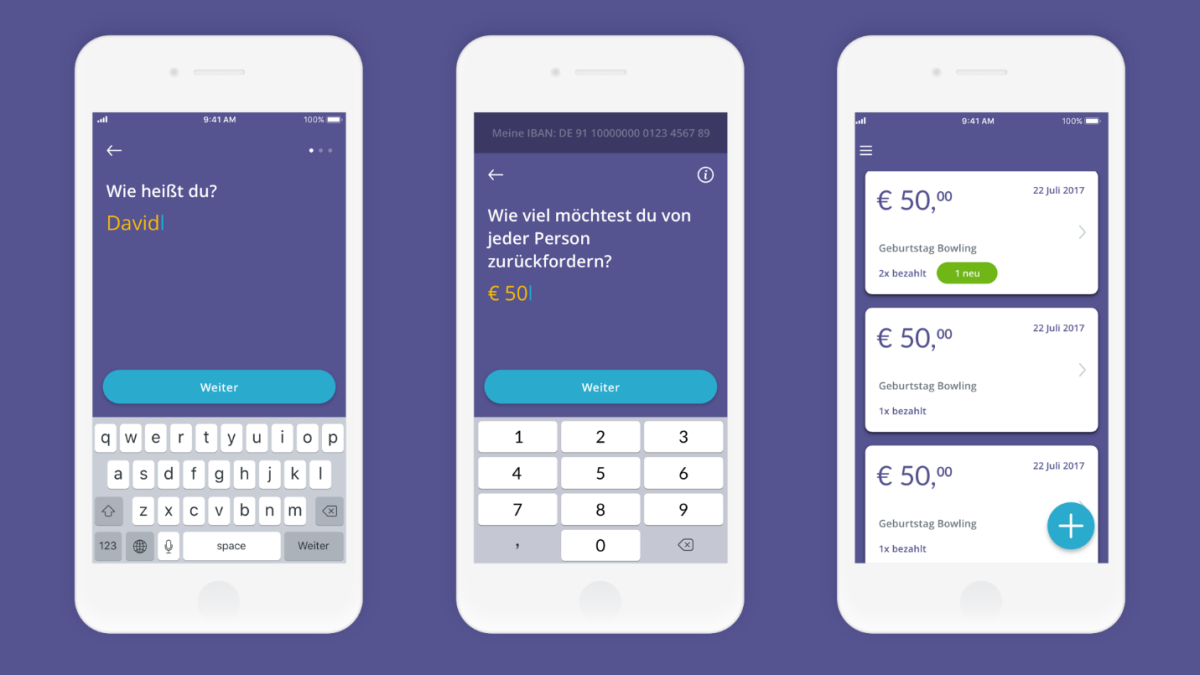

Betaalapp Tikkie naar Duitsland

Wat heeft Tikkie in Nederland al teweeg gebracht?

Tikkie is een beetje een gevleugeld begrip geworden, bijna een werkwoord. Je ziet zelfs dat een bekend blad als de Linda de term leent. Een selfie maken heet daar ‘klikkie’. Het is dus goed ingeburgerd. Mensen waarderen het gebruiksgemak waarmee je samen met een groep vrienden een bedrag kunt delen. En je hoeft niet per se de app te downloaden om te kunnen betalen, dat maakt het heel laagdrempelig. Een betaalverzoekje via Whatsapp is snel verstuurd.

Hoe wordt de app het meest gebruikt?

Toch het liefste bij het uitgaan, wanneer je voor de groep de rekening voorschiet en later de kosten deelt. Of bij het samen kopen van een cadeautje voor vrienden of familie en je wilt de kosten delen. Het werkt goed omdat je geen klant hoeft te zijn bij ABN AMRO. Onze doelgroep zijn studenten, we zijn vooral populair bij jongere mensen.

Waarom moest Tikkie internationaal, en waarom Duitsland?

Dat was voor ons een logische stap, omdat ABN Amro sinds 2011 ook actief is in Duitsland onder de naam Moneyou. Daar hebben we nu 300.000 klanten. Binnen ABN heeft Moneyou echt een pionierspositie. Dat betekent nieuwe producten in de markt zetten en digitalisering.

Speels en serieus

Tikkie klinkt heel Nederlands, waarom krijgt de app geen Duitse naam?

Ja, dat was grappig. We deden onderzoek bij onze doelgroep naar verschillende namen. Daaruit bleek dat Duitse klanten bij ‘Tikkie’ de meest positieve associaties hadden. Het klinkt speels en eenvoudig. Tegelijk moeten we ook serieus genoeg blijven, want het gaat wel over geldzaken.

Duitse banken zijn nog niet zo digitaal in vergelijking met Nederland. Is dat een voordeel?

Ook Duitse banken realiseren zich nu echt wel dat ze moeten digitaliseren. Maar de grote beweging zoals in Nederland heeft nog niet plaatsgevonden. Dat wij dan met een nieuwe app komen trekt Duitse klanten die wel digitaler willen bankieren. Dus dat is positief.

Hoe komt het dat ‘de Duitser’ minder happig is op online bankieren?

Dat is een cultureel aspect wat wordt versterkt door de media. Treffend was laatst de invoering van de nieuwe iPhone. Nederlandse media kopten ’te duur’. In Duitsland las ik: ‘gezichtsherkenning, hoe veilig is dat?’. In Duitsland is veiligheid en privacy veel belangrijker.

Hoe ga je daarmee om wanneer je Tikkie naar Duitsland brengt?

Millennials zijn onze doelgroep. Zij hebben misschien ouders die zeggen; pas op met je data. Maar de jongere generatie wil direct hier en nu betalen. Geen gesleep met extra TAN-apparaatjes of pasjes. Betalen doen zij het liefst met hun mobiel.

Duitse millennials niet heel anders dan Nederlandse leeftijdsgenoten

Gedragen Duitse millennials zich anders dan hun Nederlandse leeftijdsgenoten?

Nee, die verschillen lijken veel kleiner dan bij de oudere generaties. Duitse millennials vinden het heel verfrissend om in de app met ‘Hallo Du’ te worden aangesproken in plaats van Sie. Tegelijk moet je uitkijken dat je niet te populair gaat doen. Ook de jongere gebruiker wil serieus genomen worden. Het gaat om geld.

Hoe gaat zo’n discussie in het team?

We werken samen met Duitsers en Nederlanders. Daar kwam de vraag; kunnen we al ‘du’ zeggen? Bij de Nederlandse Tikkie krijg je na het voldoen van het betaalverzoek een grappig plaatje te zien met een gedurfde tekst. Duitse collega’s moesten er wel even aan wennen dat er nu in het Duits ‘Geil, Danke‘ staat. Het mag allemaal wat losser!

Wat was de moeilijkste uitdaging in dit project?

Het Nederlandse bankenlandschap is een stuk overzichtelijker. In Nederland heb je 7 verschillende consumentenbanken, in Duitsland zijn het er rond 2.000. Nederlanders zijn gewend om online via iDeal te betalen en dat bestaat in Duitsland niet. Dus moesten we op zoek naar geschikte fintech-bedrijven die dit in Duitsland konden oplossen. Uiteindelijk hebben we gekozen voor FinTecSystems, die ervoor zorgen dat je tussen de banken kunt betalen (een soort iDeal-oplossing). De oprichters van die startup zaten ook achter de dienst ‘Sofort Bezahlung’, enigszins te vergelijken met iDeal. Ook al is het niet zo breed geaccepteerd.

Beste van Nederlandse en Duitse cultuur combineren

Hoe is het om als Duitsers en Nederlanders samen in een team te werken?

Over het algemeen gaat dat heel goed. Maar je moet elkaar wel een beetje voorbereiden op culturele verschillen. Duitsers kunnen met commentaar komen tot op de kleinste details. Daarom is er vanuit Nederland een Duitse projectleider opgezet, die daar niet zo snel van schrikt. We wilden deze klus klaren in 100 dagen, en dat is heel goed gelukt.

U bent zelf Duits met veel beroepservaring in Nederland. Wat moet je Nederlanders uitleggen over Duitsland?

Men weet de verschillen wel, maar je moet toch af en toe helpen herinneren dat Duitsers over het algemeen wat conservatiever zijn. Men experimenteert minder graag en is voorzichtig met geld. Een Nederlander wil weten wat het kost en wat je er voor krijgt. Een Duitser doet goed onderzoek en leest vaak de algemene voorwaarden, de Allgemeine Geschäftsbedingungen (AGB) goed door. We kregen bijvoorbeeld als feedback dat er geen printknop bij de AGB stond. Daar denkt een Nederlander niet snel aan.

Zijn Nederlanders te onvoorzichtig?

Als handelsvolk moet je snel kunnen reageren en een zeker opportunisme hebben. Duitsers zijn meer de ingenieurs die graag op de details letten.

Botst dat niet in een team?

Het kan heel goed samengaan. Ik woon nu 20 jaar in Nederland en ben nog altijd heel Duits. Maar ik weet nu wel het beste uit beide culturen samen te brengen. Het Nederlandse pragmatische: lukt het niet linksom? Dan gaan we rechtsom. Maar ook het Duitse ‘afspraak is afspraak’.

Dat klinkt nog steeds als twee verschillende werelden

Nederlanders zijn in staat om halverwege een project te zeggen: we hebben het weliswaar zo afgesproken, maar we denken dat het op een andere manier beter kan. Duitsers trappen dan op de rem; waarom veranderen we nu ineens de afspraak? Ik heb nu wel geleerd hoe je die beide instellingen samen kunt brengen. Daarvoor is het heel belangrijk dat je elkaars instelling respecteert en daar duidelijk over communiceert.

Goed documenteren

Hoe leg je die ‘losse Nederlandse houding’ uit aan Duitsers?

Door vooraf te zeggen dat Nederlanders niet altijd 100% de punten en komma’s uitvoeren zoals vooraf is afgesproken. Maar dat ze wel heel resultaatgericht werken en uiteindelijk voor hetzelfde doel gaan.

Hoe voorkom je als Nederlander dat daar gedoe over ontstaat?

Leg vast wat je doet en waarom je het zo doet. Voor Duitse partijen helpt het enorm wanneer het goed op papier staat, zodat je het achteraf kunt bewijzen. Zorg dus dat je alles goed documenteert!

Samenwerken met andere fintechs

Ligt de concurrentie al op de loer?

Misschien klinkt het een beetje arrogant, maar ik zie in Duitsland geen andere dienst die hetzelfde biedt als Tikkie. Je hebt Kwitt van Sparkasse, maar dat is alleen voor klanten van Sparkasse. Paypal is inmiddels aardig geaccepteerd in Duitsland, daar kan je ook wel mee geld naar elkaar overmaken. Maar daar heb je een creditcard of een koppeling met je rekening voor nodig.

Onlangs is Payconiq vanuit Nederland begonnen in München..

Ja, maar hun usercase is iets anders dan wat Tikkie doet. Zij maken elektronisch betalen aan de kassa makkelijker. Ik vind het trouwens heel goed dat dit soort initiatieven ontstaan. Samen met andere fintechs zorgen we ervoor dat de markt in beweging komt en dat er een beter aanbod komt voor de consument.

{kind=link}